让不懂建站的用户快速建站,让会建站的提高建站效率!

本报(chinatimes.net.cn)记者赵文娟 于娜 北京报说念

一则休止公约的公告,为天士力(600535.SH)长达近三十年的国际化征途蒙上了一层新的暗影。

2026年2月,天士力发布公告,通知与好意思国Arbor Pharmaceuticals, LLC.公司(下称“Arbor公司”)签署《休止公约》,收回其中枢居品复方丹参滴丸(T89)干系适合症在好意思国的独家销售等权柄。这意味着,始于2018年、承载着首款复方中药通过好意思国FDA审批厚望的贸易化协作,弘扬宣告搁浅。天士力仅收回750万好意思元款项,而这款中药明星居品叩击好意思国商场大门的竭力,再次回到了原点。

这不仅是天士力一家企业的贸易坚苦,更折射出中国中药国际化程度中难以绕开的深层窘境。

针对干系问题,《中原时报》记者向天士力(600535.SH)致函商讨,章程发稿未获回复。

伸开剩余85%一场无果而终的八年长跑

回溯这段协作,曾被委派厚望。

把时辰拨回2018年,天士力与Arbor公司签署的那份许可公约,曾被委派厚望。按照商定,Arbor将过问不进步2300万好意思元,共同鼓舞FDA的临床配置和讲演使命;若居品凯旋上市,天士力不仅能拿到最高5000万好意思元的销售里程碑付款,还能共享最多50%的毛利分红。在那时看来,这笔交游是天士力中枢居品叩开西洋商场的短处一步,亦然中国中药国际化程度中最具念念象力的贸易协作之一。

事实上,复方丹参滴丸的出海故事,远比这段协作更为漫长。

1998年,它初次通过好意思国FDA临床用药恳求,顺利进入II/III期临床锻真金不怕火。2016年,它完成FDA III期临床锻真金不怕火,成为首个进入这一阶段的中药制剂。那时公告的锻真金不怕火收尾浮现,T89在诊疗慢性褂讪型心绞痛方面具有安全性和灵验性。然则,III期临床的特殊,并未换来FDA的上市批准,而是被条目增补考据性锻真金不怕火,审批之路也愈发凹凸。

如今,这段协作走到了尽头。天士力在公告中将休止原因归结为协作方Arbor公司被Azurity Pharmaceuticals, Inc.(下称“Azurity公司”) 收购后进行业务篡改。“这次天士力与Arbor协作休止,反馈了中药国际化程度中常见的挑战。复方丹参滴丸(T89)在好意思国的临床锻真金不怕火和审批周期长、过问大,而短期内未能实现贸易化收入,在老本报恩压力下,协作伙伴遴荐退出具有一定的施行合感性。”苏商银行特约操办员付一夫在接受《中原时报》记者采访时示意。

但名义原因之下,是更为根底的窘境。

更深层的原因,大略在于中药与西方审评审批体系之间的自然畛域。复方中药的化学因素复杂性、作用机制的多元性,与FDA所依赖的单一化合物、明确靶点、线性作用机制审批逻辑存在骨子互异。正如中国企业老本定约副理事长柏文喜所言,“天士力与Arbor的协作休止,既是老本逻辑下的感性遴荐(永久无收入形势被优化),更是两种医学体系深层冲突的势必收尾。中药FDA讲演濒临的不仅是技巧难题,更是科学形而上学、监管范式、贸易逻辑的全地方挑战。”

在2025年半年报中,天士力曾泄漏T89国际临床操办仍处于III期阶段,预测2027年12月完成。如今协作休止,这一时辰表变得愈发概略情。尽管公司回答称形势将由我方不时鼓舞,但何时能叩开好意思国商场的大门,已经一个悬而未决的问题。

“对天士力而言,独自鼓舞好意思国商场将是一条愈加一身且空乏的说念路。其往时遴荐可能包括:寻求新的原土协作伙伴(但难度更大,因形势‘被退货’记载会镌汰引诱力)、转向监管相对友好的欧洲或东南亚商场或接受施行,将资源聚焦于国内商场及已获批的‘一带一皆’沿线国度。不管怎么,复方丹参滴丸的30年FDA征途警示咱们:中药国际化不可肤浅套用西药出海方法,需要探索妥当中药特色的监管调换策略、临床评价体系和贸易协作方法,不然相似的‘搁浅’事件或将反复演出。”柏文喜进一步示意。

失速的国内基本盘与转型阵痛

屋漏偏逢连夜雨。国际征途折戟的同期,天士力在国内商场的基本盘也正阅历考验。

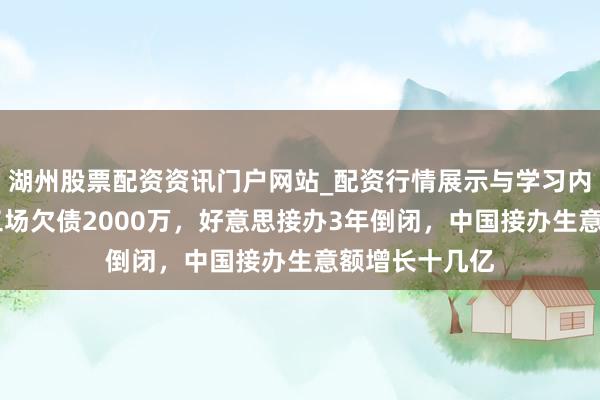

2025年功绩预报浮现,天士力全年营收82.36亿元,同比下滑3.08%;归母净利润11.05亿元,同比增长15.68%;但更能反馈主营业务信得过成色的扣非归母净利润为7.87亿元,同比大幅下跌24.06%。

(截图来自2025年功绩预报)

净利润的增长,主要来自纳入华润体系后的整合效应。通过“百日交融”和“首年交融”,天士力在保抓业务、团队、客户褂讪的前提下,加快与华润三九的资源整合,运营收尾有所进步。然则,扣非净利润的权贵下滑,揭示了主营业务濒临的信得过压力——当非粗造性损益的“滤镜”褪去,盈利材干下滑的底色了了可见。

压力最顺利的起首,是中枢居品复方丹参滴丸濒临的集采冲击。据悉,这款药品曾永久占据中成药单品销量头把交椅,2002年景为中国第一个年销售额打破10亿元的中成药,2015年其销售额更是打破33亿元。阅历多轮集采扩面后,2024年其价钱已降至22.18元/盒。尽管天士力收受“以价换量”策略,2024年销售量回升至1.54亿盒,进步2017年1.47亿盒的历史高点,但销售额已难以复制昔日光芒。

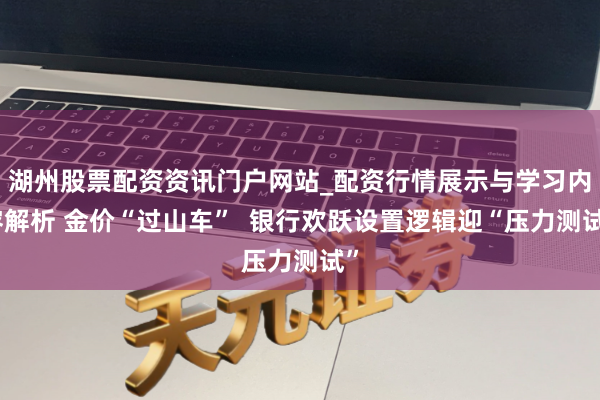

单品依赖的风险,天士力并非莫得察觉。事实上,公司多年前就已运转布局调动转型。2024年,研发过问高达8.3亿元。章程2025年上半年,领有在研管线形势83项,其中调动药形势数目为31项,笼罩双抗、CAR-T等热点赛说念。要点品种如普佑克、PXT3003、安神滴丸等已进入上市讲演阶段,还有好多后劲管线仍处于临床早期阶段。从研发到商场的漫长周期,决定了天士力需要填塞的耐性和资金来守旧转型。

(截图来自2025年半年报)

回望天士力近十年的发展轨迹。2016年至2019年的高速增永久,年度营收一度靠拢190亿元。2020年景为分水岭,公司以聚焦医药工业为由出售控股子公司天士力营销,导致2020年、2021年营收相接下滑。重复医保探究、集采等政策影响,2019年至2021年扣非净利润相接三年下行。即便如今已纳入华润三九体系,距离巅峰时间仍有不小差距。章程2月13日收盘,天士力市值219亿元,较高点接近腰斩。

2025年是天士力融入华润体系的首个完好年度,亦然其阅历潜入篡改的一年。面对医药行业集采控费的政策环境,公司在功绩快报中示意将抓续聚焦心血管及代谢、神经/精神、消化三大诊疗畛域,试图在压力中寻找新的均衡点。

复方丹参滴丸的国际化征途,映射的恰是天士力近三十年的发展轨迹。从高速增长到策略削弱,从明星单品到多元布局,从悲怆方向到纳入华润体系,这家老牌中药企业正在阅历潜入的转型阵痛。

而中药国际化这场抓久战,也跟着这次协作的休止再次突显出其复杂性与空乏性。关于天士力而言,华润入主带来的措置优化与渠说念协同,重复调动药管线的从容达成,大略才是往时打破的短处。仅仅,阿谁也曾近在目下的好意思国商场,似乎又变得远处了。

背负裁剪:姜雨晴 主编:陈岩鹏湖州股票配资资讯门户网站_配资行情展示与学习内容解析

发布于:北京市湖州股票配资资讯门户网站_配资行情展示与学习内容解析提示:本文来自互联网,不代表本网站观点。